この記事は約 20 分で読めます

本ページにはプロモーションが含まれます。

「保育士は給料が安いから貯金できない」と思ってませんか。わたしは新卒一人暮らしで幼稚園に勤めて、3年間で50万円以上貯金しました。

実家暮らしで貯金している人は「ぷぷっ😂貯金額50万円!ショボ!」と思うかもしれませんが、新卒一人暮らしの保育士が3年で50万円貯めるのは割とすごいと思います(自画自賛)。

あなたも今後の結婚、子育てなどのために少しでも貯金して将来に備えたいですよね。ただ今の給料だと、以下の不安や疑問を抱える保育士も多いです。

- 保育士の平均貯金額っていくらなのかな……?

- 手取り13万円しかないから貯金なんてできない!

- 一人暮らしだと、貯金どころか生活もできない……。

- 今の給料で30歳までにいくら貯金できるのかな……。

そこで保育士が貯金するために大切なこと、保育士の給料でいくら貯金できるのか、具体的な一人暮らしの貯金方法に関してまとめました。

貯金ができない保育士、お金がない保育士も、この記事を読めば必ず貯金できるようになります。長めの記事ですが、あなたと家族の将来のために最後まで読んでください。

保育士、幼稚園教諭、保育教諭歴20年以上。幼稚園、保育園、認定こども園など転職して述べ500人以上の園児を保育し、保護者の相談に答えてきました。両親・祖母が教師・保育士なので、保育士は多分天職です。

詳しいプロフィール

保育士は毎月平均いくら貯金すればいいの?

「貯金したいけどいくら貯金していいかわからない」と思ったら、まずはもらった給料を使って、余ったお金を貯金する…………のはダメです。

本気で貯金したいなら、給料日に手取りの10-20%を貯金しましょう。手取り20万円の人は2万円、15万円の人は1.5万円貯金するということです。

これは「バビロン大富豪の教え」というベストセラーに書かれたお金持ちになるための基本ルールです(本来は投資ですがここでは触れません)。

心配になる気持ちはわかります。そんな人は今の生活費と収入を見直して、「給料日に手取りの○%を貯金する」という貯金のルールを設定してください。

無理かどうかではなく、まず貯金のルールを作ることが大切です。できれば10%の貯金を目指しましょう。

貯金をするには今の手取り額と生活費を把握して、毎月のお金の使い方をコントロールする必要があります。

貯金のために確認!保育士の手取りはいくら?

貯金をするには、ある程度給料をもらってないといけません。参考までに、わたしは大卒で保育士(幼稚園教諭)1年目の手取りは16万円でした。そのため1年目は毎月1.6万円貯金していました。

わたしの給料は、大卒の私立保育士(私立幼稚園教諭)1年目としては一般的です。わたしの保育士1年目はかなり昔ですが、今の東京の保育士の初任給と比較して少し安いくらいですね。

以下は厚生労働省の「令和元年賃金構造基本統計調査」から月給とボーナスを抜粋し、ファンジョブの「手取り計算|月収と年収のシミュレーション 」とZEIMOの「賞与計算」で手取りを計算した表です。

| 年齢 | 月給 | 月給の手取り | 賞与など | 賞与の手取り | 平均年収 | 年収の手取り |

|---|---|---|---|---|---|---|

| 20-24歳 | 213400円 | 177686円 | 451100円 | 370451円 | 3011900円 | 2502683円 |

| 25-29歳 | 235800円 | 196485円 | 690600円 | 567192円 | 3520200円 | 2925012円 |

| 30-34歳 | 240500円 | 201031円 | 699600円 | 574582円 | 3585600円 | 2986954円 |

| 35-39歳 | 254000円 | 211316円 | 777200円 | 638252円 | 3825200円 | 3174044円 |

| 40-44歳 | 253500円 | 208548円 | 776600円 | 631152円 | 3818600円 | 3133728円 |

| 45-49歳 | 260700円 | 215516円 | 824500円 | 670062円 | 3952900円 | 3256254円 |

| 50-54歳 | 265100円 | 219703円 | 868800円 | 706102円 | 4050000円 | 3342538円 |

| 55-59歳 | 275400円 | 226768円 | 889800円 | 723168円 | 4194600円 | 3444384円 |

| 60-64歳 | 245400円 | 203686円 | 660100円 | 536413円 | 3604900円 | 2980645円 |

| 65-69歳 | 278500円 | 232159円 | 739400円 | 607239円 | 4081400円 | 3393147円 |

表を見て分かる通り、現在の保育士の手取り額は世間のイメージよりも高めかもしれません。手取り額が13-14万円しかないという人は、以下の原因があります。

- 保育士を始めたばかりで経験がない

- 給料が低い地域で保育士をしている

- 中卒・高卒で保育士資格を取得した

- 小規模保育園に勤め始めたばかり

- ボーナスなど他でカバーされている

- 単純にその保育園の給料が低いだけ

手取り額が13-14万円台だと貯金額は1.3万円-1.4万円です。ただこの手取りでは一人暮らしで貯金ができないので、まずは実家暮らしで貯金をするのが堅実です。

手取り額が13-14万円台で一人暮らしをしたい人(するしかない人)は、周囲にもっと給料が高い保育園があるはずなので、タイミングを見て転職してください。

一人暮らしと実家暮らしの貯金額はいくら違う?

保育士の貯金額はわかりませんが、「貯金額の目安が欲しい!」と言う人もいるでしょう。そこで、金融広報中央委員会の「家計の金融行動に関する世論調査(令和2年)」のデータをまとめました。

データは20-50代の単身世帯(一人暮らし)と2人以上世帯(実家暮らしor夫婦など家族世帯)に分けて、どれくらい金融資産があるかを調査したものです。

ここで言う金融資産とは、預貯金、金銭信託、生命保険、損害保険、個人年金保険、債券、株式、投資信託、財形貯蓄などを合わせた合計資産のことです。

| 年収 | 平均 | 中央値 | 0円 | 100万円 未満 |

100- 200万円 |

200- 300万円 |

300- 400万円 |

400- 500万円 |

500- 700万円 |

700- 1000万円 |

1000- 1500万円 |

1500- 2000万円 |

2000- 3000万円 |

3000 万円以上 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20代 単身世帯 |

321万円 | 113万円 | 8万円 | 43.2% | 28.3% | 8.8% | 4.8% | 3.6% | 2.5% | 2.9% | 1.7% | 0.9% | 0.5% | 0.3% | 0.0% |

| 30代 単身世帯 |

377万円 | 327万円 | 70万円 | 31.1% | 19.9% | 9.4% | 5.9% | 4.1% | 4.6% | 6.4% | 5.7% | 4.3% | 1.6% | 2.1% | 1.1% |

| 40代 単身世帯 |

403万円 | 666万円 | 40万円 | 35.5% | 15.2% | 5.9% | 4.3% | 3.6% | 1.8% | 6.4% | 4.3% | 5.5% | 3.6% | 2.5% | 5.7% |

| 50代 単身世帯 |

431万円 | 924万円 | 30万円 | 41.0% | 10.4% | 4.8% | 3.3% | 3.5% | 2.8% | 5.3% | 5.6% | 5.3% | 3.0% | 4.3% | 7.6% |

| 20代 2人以上 |

321万円 | 292万円 | 135万円 | 16.0% | 20.0% | 16.0% | 12.0% | 0.0% | 12.0% | 12.0% | 4.0% | 4.0% | 0.0% | 0.0% | 0.0% |

| 30代 2人以上 |

377万円 | 591万円 | 400万円 | 8.2% | 9.1% | 10.0% | 11.7% | 10.8% | 10.0% | 11.3% | 8.7% | 10.4% | 6.5% | 2.6% | 0.9% |

| 40代 2人以上 |

403万円 | 1012万円 | 520万円 | 13.5% | 8.7% | 6.5% | 7.3% | 5.1% | 5.4% | 8.7% | 9.0% | 12.7% | 7.3% | 5.1% | 7.6% |

| 50代 2人以上 |

431万円 | 1684万円 | 800万円 | 13.3% | 6.4% | 5.3% | 5.3% | 2.8% | 3.4% | 8.3% | 9.2% | 11.7% | 5.7% | 10.8% | 13.8% |

金融広報中央委員会の調査によると一人暮らしの20代の平均金融資産は113万円、30代は327万円。実家暮らしなどの20代の平均金融資産は292万円、30代は591万円となっています。

中央値だと20代一人暮らしの貯金額(金融資産)は8万円で、30代70万円、40代40万円、50代30万円と推移しています。

一方、実家暮らし(または夫婦など家族世帯)の貯金額は20代135万円、30代400万円、40代520万円、50代800万円と推移しています。

| 貯金額 | 20代 | 30代 | 40代 | 50代 |

|---|---|---|---|---|

| 一人暮らし | 8万円 | 70万円 | 40万円 | 30万円 |

| 実家暮らしor家族世帯 | 135万円 | 400万円 | 520万円 | 800万円 |

つまり、一人暮らしよりも圧倒的に実家暮らし(または夫婦など家族世帯)の方が貯金額が多いということです。その差は20代でなんと17倍、30代で10倍です。

「保育士は安月給だから貯金できないなぁ。」では済まない差がありますね。本気で貯金をしたいなら、一人暮らしよりも実家暮らしが良いということです。

保育士が実際に貯金可能な金額はいくら?

- 一人暮らしと実家暮らしの生活費用の比較

- 一人暮らしと実家暮らし生活費節約方法

- 一人暮らしと実家暮らしの生活費まとめ

- 一人暮らしで妥当な家賃費用の算出

- わたしの保育士初年度の貯金事例

一人暮らしと実家暮らしの生活費用の比較

保育士の生活費を一人暮らしと実家暮らしの両面で考えてみます。以下は、2020年の総務省統計局の調査から算出した単身世帯(一人暮らし)の生活費の平均です。

家賃が空白なのは、家賃と生活費を分けて考えた方が良いからです。

| 一人暮らしの平均生活費 | 一人暮らし目標生活費 | 実家暮らし目標生活費 | |

|---|---|---|---|

| 家賃 | |||

| 食費 | 39055円 | 25000円 | 10000円 |

| 光熱費 | 7497円 | 7000円 | 0円 |

| 通信費 | 6754円 | 7000円 | 7000円 |

| 交通費等 | 20123円 | 20000円 | 20000円 |

| 被服費 | 11357円 | 10000円 | 10000円 |

| 家事・日用品 | 3551円 | 3000円 | 0円 |

| 医療費 | 6268円 | 6000円 | 6000円 |

| 交際費 | 14099円 | 10000円 | 10000円 |

| 理美容等 | 16295円 | 8000円 | 8000円 |

| 娯楽費 | 18841円 | 10000円 | 10000円 |

| 合計 | 143840円 | 106000円 | 81000円 |

| 平均との差額 | 0円 | -370840円 | -62840円 |

まず、一人暮らしの平均生活費を見てください。家賃などの住居費を含めない生活費は143840円です。この生活費に合わせると、とくに20代保育士は一人暮らしができなくなります。

先ほど話した通り、わたしは新卒1年目一人暮らしで、当時の手取りは16万円。さらに毎月1.6万円貯金していました。手取りが16万円以上なら、同じことは可能です。

上記の一人暮らし目標生活費、実家暮らし目標生活費の赤文字は、節約しやすい部分です。ただ人によって必要な金額は違うので、一つずつどう節約すれば良いか説明します。

一人暮らしと実家暮らし生活費節約方法

保育士が貯金をできるかは、毎月の生活費を把握して、それをどう節約するかにかかっています。

食費を節約したい!

まず食費ですが、単身世帯平均の39055円は高すぎます。これだけ高い理由は、食費に外食費用が含まれているからです。外食は月2-3回に押さえましょう。

一人暮らしの食費

一人暮らしの人は自炊をしてください。保育士の昼食は基本的に給食です。給食の費用はおやつを含んで一食あたり200-300円が相場ですね。一食250円とすると、20食で月間5000円です。

1日3食とすると残りは40食なので、1食あたりの食費を300円以内に押さえましょう。朝はヨーグルトのみでも良いですね。1ヶ月の食費は、なんとか2.5万円に抑えたいところです。

実家暮らしの食費

一方実家暮らしの人は、基本的に食費がかかりません。そのため給食費で5000円、外食を月2-3回で合わせて1万円以内に抑えましょう。

光熱費を節約したい!

単身世帯の光熱費の平均は7497円です。光熱費は生活インフラなので、大きな節約は難しいです。どれだけがんばっても月200-300円が限界。そのため、無駄遣いしなければOKです。

地域によっても費用は違うので、一人暮らしの人は平均以下が目標です。一方実家暮らしの人は、基本的に光熱費はかかりません。

通信費を節約したい!

単身世帯の通信費の平均は6754円です。通信費に含まれるのは、スマホ、光回線、固定電話です。ただ、もう固定電話は必要ないですね。

スマホは生活に欠かせない必要経費なので安く抑えたいところ。まだahamo、POVO、LINEMOに変えてない人は、すぐ変えてください。通信費が2000円台になります。もちろん楽天モバイル![]() でもOKです。

でもOKです。

またお家でパソコンを使いたい、Netflixなど動画を楽しみたいという人は光回線が必須です。スマホと光回線を合わせると、やっぱり7000円はかかりますね。

ただ紹介した楽天モバイルと楽天ひかりを合わせて使うと、楽天ひかりの料金が1年間無料になります。2年目以降は月4000円なので良い選択だと思います。うちも楽天ひかりを使っています。

楽天ひかりを使いたい人は、まず楽天モバイル![]() を契約してください。

を契約してください。

交通費等を節約したい!

一人暮らしの交通費等の平均は20123円です。基本的に保育園までの交通費は支給されるので、一人暮らしも実家暮らしも節約できます。

ただし交通費は振れ幅が大きいので、車持ちの人はあらかじめ保険料や車検料も含めて考えた方が良いですね。可能なら、一人暮らしも実家暮らしも5000円-1万円以内に抑えたいところ。

被服費を節約したい!

一人暮らしの被服費の平均は11357円です。女性にとっておしゃれは嗜みなので、ある程度必要です。ただ強いこだわりがなければ、トレンドに左右されずに長く使えるアイテムを購入しましょう。

洋服は先に1年分のアイテムを見積もっておくと、余計な出費を防げます。たとえば1ヶ月の予算が1万円なら、年間12万円使えます。その12万円で春夏秋冬に必要なアイテムを予算組みしましょう。

家事・日用品費を節約したい!

一人暮らしの家事・日用品費の平均は3551円です。家事・日用品費とは、生活に使う日用品のことですね。洗剤、トイレットペーパー、ティッシュなどです。

一人暮らしなら節約は難しい妥当な金額ですね。一方実家暮らしの人はゼロ円にできる項目です。

医療費を節約したい!

一人暮らしの医療費の平均は6268円です。医療費は必要経費なので、節約は考えない方が良いですね。ゼロ円の人もいれば、1万円以上かかる人もいると思います。

交際費を節約したい!

一人暮らしの交際費の平均は14099円です。交際費は友達との食事や飲み会などですね。こちらも人によりますが、がんばれば1万円以下に抑えられる項目です。

理美容等費を節約したい!

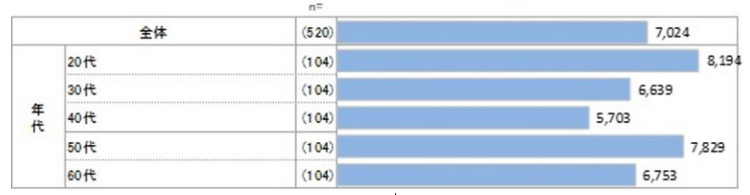

一人暮らしの理美容等費の平均は16295円です。理美容費も人によりますが、平均16295円は高く感じます。たとえば、三省製薬の「美容」についての意識調査結果によると、全体の平均額は7024円です。

こっちの金額の方がしっくりきますね。サロンの利用頻度が3ヶ月に1回と考えて、最低限必要な化粧品を買い揃えると平均額は7000-8000円ほどではないかと思います。

娯楽費を節約したい!

一人暮らしの娯楽費の平均は18841円です。娯楽費は、趣味や遊びに使う費用のことです。ここも節約できますね。パソコンやおしゃれ、動画視聴、飲食が趣味の人は、通信費、交際費などと合算できます。

交際費は、一人暮らしも実家暮らしも1万円に抑えたいですね。人によっては他と合算してゼロ円にできる項目ですよ。

一人暮らしと実家暮らしの生活費用のまとめ

このように一人暮らしと実家暮らしでは、かかる生活費用に差があります。一人暮らしの生活費は10万円以内に抑えられますし、実家暮らしの生活費も8万円以内に抑えられます。

| 単身世帯平均生活費 | 一人暮らしの生活費 | 実家暮らしの生活費 | |

|---|---|---|---|

| 家賃 | |||

| 他合計 | 143840円 | 106000円 | 81000円 |

| 平均との差額 | 0円 | -37840円 | -62840円 |

後はあなたの手取り額によって10%の貯金が現実的かわかりますし、一人暮らしならいくらまで家賃が出せるか決まります。

一人暮らしで妥当な家賃費用の算出

一人暮らしの家賃は、手取り金額の30%-35%を目安に考えるのが基本です。ただし、東京など家賃が高い場所は40%ほどが妥当になる場合があります。

地方で一人暮らしをしたときの家賃を手取りの30%、東京で一人暮らしをしたときの家賃を手取りの40%、貯金額を手取りの10%としたときに残る金額=生活費がいくらになるか一覧表で見てみます。

地方で貯金10%、家賃30%の場合の生活費

月給が16万円-25万円の一人暮らしの保育士が、手取りの30%を家賃として、手取りの10%を貯金をするときのシミュレーションです。家賃が30%なので、地方で一人暮らしをした場合ですね。

| 月収 | 手取り額 | 貯金:10% | 家賃:30% | 残る金額 |

|---|---|---|---|---|

| 25万円 | 207468円 | 20747円 | 62240円 | 124481円 |

| 24万円 | 200532円 | 20053円 | 60160円 | 120319円 |

| 23万円 | 190912円 | 19091円 | 57274円 | 114547円 |

| 22万円 | 184046円 | 18405円 | 55214円 | 110428円 |

| 21万円 | 174436円 | 17444円 | 52331円 | 104662円 |

| 20万円 | 167490円 | 16749円 | 50247円 | 100494円 |

| 19万円 | 159287円 | 15929円 | 47786円 | 95572円 |

| 18万円 | 151014円 | 15101円 | 45304円 | 90608円 |

| 17万円 | 142711円 | 14271円 | 42813円 | 85627円 |

| 16万円 | 134398円 | 13440円 | 40319円 | 80639円 |

地方の一人暮らしなので、場所によっては家賃はもっと安いですね。家賃4万円でも余裕で1LDK-2DKに住める場所もあります。その場合は駅まで距離があるので自転車が必須です。

突発的な出費があると困りますが、手取り15万円台ならなんとか10%の貯金ができそうです。ただ本来は手取り16-17万円は欲しいところ。

東京で貯金10%、家賃40%の場合の生活費

月給が16万円-25万円の一人暮らしの保育士が、手取りの40%を家賃として、手取りの10%を貯金をするときのシミュレーションです。こちらは家賃が40%なので、東京を想定していると考えてください。

| 月収 | 手取り額 | 貯金:10% | 家賃:40% | 残る金額 |

|---|---|---|---|---|

| 25万円 | 207468円 | 20747円 | 82987円 | 103734円 |

| 24万円 | 200532円 | 20053円 | 80213円 | 100266円 |

| 23万円 | 190912円 | 19091円 | 76365円 | 95456円 |

| 22万円 | 184046円 | 18405円 | 73618円 | 92023円 |

| 21万円 | 174436円 | 17444円 | 69774円 | 87218円 |

| 20万円 | 167490円 | 16749円 | 66996円 | 83745円 |

| 19万円 | 159287円 | 15929円 | 63715円 | 79644円 |

| 18万円 | 151014円 | 15101円 | 60406円 | 75507円 |

| 17万円 | 142711円 | 14271円 | 57084円 | 71356円 |

| 16万円 | 134398円 | 13440円 | 53759円 | 67199円 |

東京は都心に近いほど家賃も高くなるので、23区内でこの家賃は厳しいです。手取りは18-19万円、最低17万円以上必要ですね。それ以下だとギリギリの生活になります。

借り上げ社宅制度がある保育園なら、賃貸物件に対して最大8.2万円の補助が受けられます。つまり、家賃がゼロ円になる可能性があるんです。借り上げ社宅制度の詳細は、以下を参考にしてください。

東京で貯金10%、家賃0円の場合の生活費

というわけで、東京で借り上げ社宅制度がある保育園の場合もシミュレーションしてみましょう。

月給が16万円-25万円の一人暮らしの保育士が、借り上げ社宅制度で家賃がゼロ円になり、手取りの10%を貯金をするときのシミュレーションです。

| 月収 | 手取り額 | 貯金:10% | 家賃:0円 | 残る金額 |

|---|---|---|---|---|

| 25万円 | 207468円 | 20747円 | 0円 | 186721円 |

| 24万円 | 200532円 | 20053円 | 0円 | 180479円 |

| 23万円 | 190912円 | 19091円 | 0円 | 171821円 |

| 22万円 | 184046円 | 18405円 | 0円 | 165641円 |

| 21万円 | 174436円 | 17444円 | 0円 | 156992円 |

| 20万円 | 167490円 | 16749円 | 0円 | 150741円 |

| 19万円 | 159287円 | 15929円 | 0円 | 143358円 |

| 18万円 | 151014円 | 15101円 | 0円 | 135913円 |

| 17万円 | 142711円 | 14271円 | 0円 | 128440円 |

| 16万円 | 134398円 | 13440円 | 0円 | 120958円 |

借り上げ社宅制度による8.2万円の補助は、破壊力がすごいですね。これなら貯金を20%に増やしても問題なさそうですし、ストレスを感じるほど生活費を下げる必要もありません。

あなたが「東京で一人暮らしをしながら貯金もしたい!」と考えるなら、借り上げ社宅制度は必須です。

わたしの保育士初年度の貯金事例

わたしの保育士(幼稚園教諭)初年度の貯金事例もお話します。わたしは初年度冬前から貯金を始めました。なぜなら、冬のボーナスで生活用品が揃ったら後は給料内で貯金できると考えたからです。

以下の数字はうろ覚えですが、毎月生活費を8万円代+家賃に抑えるようにがんばってたと思います。

家賃:6.9万円

食費:2.5万円

光熱費:1万円

通信費:7000円

交通費等:2000円

被服費:7000円

家事・日用品:3000円

医療費:0円

交際費:1万円

理美容等:1万円

娯楽費:5000円

余剰分:3000円

合計:167000円

まず月末に給料をもらったら貯金をして、後は生活費に使うお金を予算組みします。ぜいたくはできませんでしたが、3年で50万円近く貯金できました。

この貯金があったおかげで転職活動も難なく乗り切れましたし、地元への引っ越しもできました。

わたしが東京に住んでいたときは借り上げ社宅制度はなかったので、今の保育士は羨ましいですね。借り上げ社宅制度があれば、もっと心に余裕を持って貯金ができたと思います。

保育士は給料が安い、手取りが安いと言う割に、手取りにこだわって働いている保育士は少ないように感じます。手取り額が1万円違うだけで年間12万円以上、10年で120万円以上差が出ます。

保育士が貯金をするために必要な考え方

手取りが少ないのに、「がんばって生活費を節約しなきゃ……。」と考えるのは間違い。手取り額が13万円、14万円しかない人は、貯金の前に保育園の選び方が間違っています。

給料が安い保育園でがんばって貯金をしても、お金より先にストレスが溜まります。そのため手取りが少ない人は、給料を上げることを考えてください。

保育士が給料を上げる方法は、「キャリアアップして給料を上げる」「転職をして給料を上げる」「転職時に役職待遇で給料を上げる」の3つです。以下で詳しく解説しているので参考にしてください。

この中でもっともかんたんな方法は、「転職をして給料を上げる」ことですね。より多くの貯金額を目標にして転職したい人は、以下の4つが大切です。

- 基本給が高い保育園を選ぶ

- 手取り額が高い保育園を選ぶ

- ボーナスが高い保育園を選ぶ

- 借り上げ社宅制度がある保育園を選ぶ

この4つが揃った保育士求人を探すことは可能です。

貯金したい保育士がベストな転職先を探す方法

今保育士の求人は、全国に10万件以上あると言われています。それだけ求人があれば、給料・手取りに満足できるだけじゃなく、それ以外の理想が叶う保育園も必ず見つかります。

転職エージェントを利用すれば求人探し、転職先との連絡、条件交渉などの手間や時間を削減できます。

選び方がわからない人は、わたしが使っていたマイナビ保育士と保育士バンクを使ってみてください。公開求人数、拠点数、評価は以下の通りです。

| サイト名 | 公開求人 | 拠点数※ | 転職フェア | 担当者 | サポート | 口コミ |

|---|---|---|---|---|---|---|

| マイナビ保育士 | 20,060件 | 12拠点 | ○ | 4.8 | 4.7 | 4.8 |

| 保育士バンク | 17,677件 | 8拠点 | ◎ | 4.7 | 4.8 | 4.8 |

拠点数はサービス全体、またはグループ全体のものです。

上記は2022年3月時点のサイト内調査による数値、または予測数です。

マイナビ保育士は求人数が多く、保育園情報を網羅していることが特徴です。マイナビグループなので実績も豊富で、履歴書・面接対策、面接同行などサポートも手厚いですね。

保育士バンクは担当者に元保育士が多く相談しやすいことが特徴です。またWEB面接や転職フェアなどサポートの質が高く、非公開求人も多くて使いやすいです。

-

マイナビ保育士[公式]

全国的に求人が多く、とくに関東の転職に必須!保育園情報を網羅していてサポートも◎

» マイナビ保育士の口コミを見る -

保育士バンク[公式]

担当者は元保育士が多く相談しやすい。転職フェアなどサポートも充実。地方求人も◎

» 保育士バンクの口コミを見る

転職活動には基本的に転職エージェントを使いますが、転職サイトにも登録してください。ジョブメドレー保育士は以下の理由で登録しておくと便利です。

- 転職エージェントより求人数が多いため求人比較に便利

- 担当者からの電話連絡がないのでマイペースで活動できる

- スカウトメール機能で保育園からのスカウトが期待できる

それぞれのサービスの特徴は以下でまとめたので、転職を考えている人は参考にしてください。

保育士の貯金は環境によって難易度が変わります。実家暮ならストレスなく貯金できますが、一人暮らしだと計画的に貯金する必要がありストレスも溜まります。

ストレスなく貯金するためにも、働く環境を良くすることを忘れないでください。一人暮らしするか迷っている人、一人暮らしのメリット・デメリットを知りたい人は以下も参考にしてください。